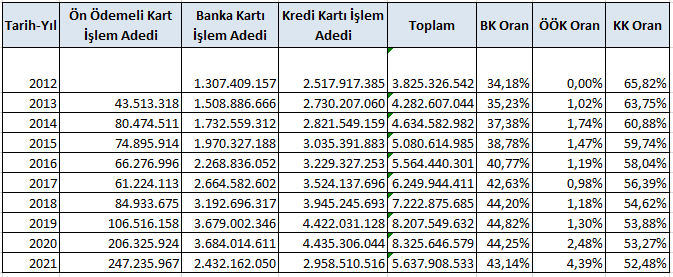

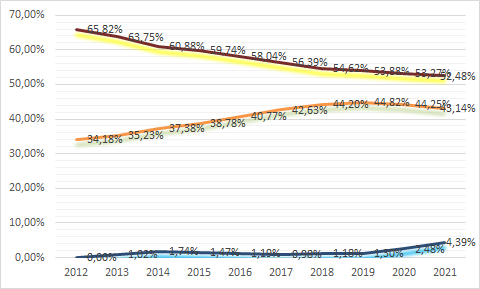

Banka Kartı ve Ön Ödemeli Kart türlerinin kartlı ödemeler pastasındaki payının her geçen yıl arttığını gözlemliyoruz.

2021 Temmuz ayı itibari ile banka kartı ve prepaid kart işlem adetlerinin (yurtiçi kartların yurtiçi ve yurtdışı kullanımı) toplam işlem adedi içerisindeki payı %50 seviyesine yaklaşmış durumda.

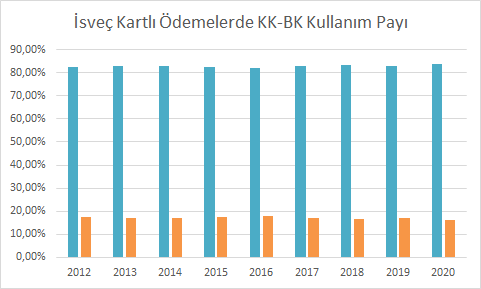

Kıyaslamak yapmak gerekirse benzer durumun ödeme sistemlerindeki gelişmelerin öncüsü ve nakitsiz toplum denilince adı ilk geçen ülkelerden biri olan İsveç için de geçerli olduğunu söyleyebiliriz. Her ne kadar Türkiye rakamları bunu doğrulamasa da yaşanan pandemi sebebiyle kredi hesabı yerine nakit harcama yapan kişilerin nakit yerine benzer sonucu doğuran banka kartı ve/veya ön ödemeli kart kullanımına yöneldiği bu kartların kullanımındaki artış trendini hızlandırdığı da ifade ediliyor.

Hal böyle iken banka kartı ve ön ödemeli kartların ödemelerde sorunsuz şekilde kabul edilmesi de işyerleri açısından hem müşterilerin tutundurulması hem de gelir yaratılması anlamında daha da önemli hale geldi.

Banka kartı ve ön ödemeli kartların özellikle elektronik ticarette kabulü konusunda yerelde ve aynı zamanda global çapta bazı problemler söz konusu. Javelin Strategy tarafından yapılan araştırma; gerçek işlemlerde zayıf teknik kapasite ve işlem akışı sebebiyle başarısız sonuçlanan işlemler sebebiyle işyerinin sadece o anki işlemi değil müşteriyi tamamen kaybedebildiğini gösteriyor.

Sorunun kaynağına dair gerekçeleri 2 ana kategoride gruplandırmak mümkün :

Kategori 1: İşyeri tarafından çeşitli gerekçeler ile kartın işlem başlatmasına izin verilmemesi ve direkt önyüzde red edilmesi

Kategori 2: İşlem isteği gönderilse de işlemin ihraççı nezdinde red edilmesi dolayısıyla gerçekleşmemesi

1 kategoride yer alan gerekçelerin bazıları esasında 2. kategoride yer alan ihraççı davranış biçiminin bir sonucu olarak ortaya çıkabiliyor. Bu sebeple her bir sebep için kesin bir kategori ataması yapmak mümkün değil.

Güvenli Olmayan E-Ticaret İşlemleri

3D Secure/GO gibi doğrulama altyapıları kullanılmadan gerçekleştirilen ve “non secure” olarak ifade edilen işlemlerin bu kart türlerinde onay seviyeleri kredi kartına kıyasla daha düşük. Chargeback sorumluluk devri açısından sorumluluk acquirer tarafta olsa da kart ihraç eden kurumlar bu tip işlemleri onaylamamayı tercih edebiliyor. İşlemlerini bu şekilde gerçekleştiren işyerleri ise onay alamayacaklarını düşündükleri banka kartı/ön ödemeli kartları en baştan kabul etmemeyi tercih edebiliyor.

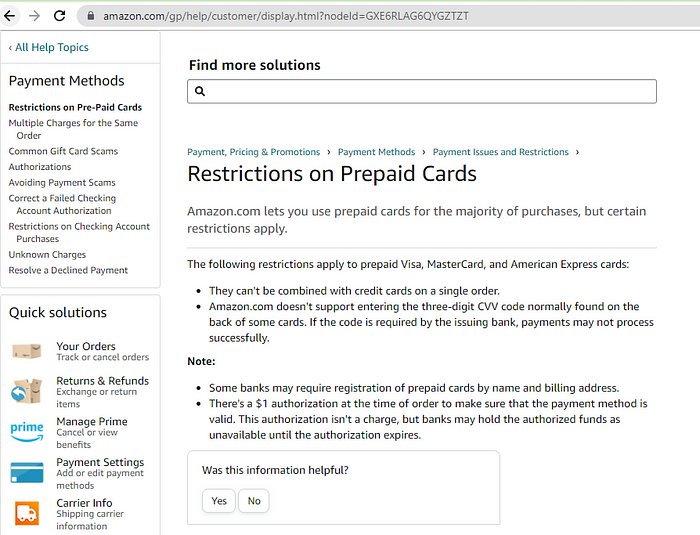

Ön Provizyon Desteği

Özellikle online market alışverişlerinin popüler hale gelmesi ile birlikte sipariş anında tam gramajı belli olmayan ürün satışlarının yapılması söz konusu olabiliyor (1 kilo verilen kıyma siparişi 1050 gr olabilmekte ) Bu sebeple bu tür işyerleri işlemleri ön provizyonlu şekilde gerçekleştirip nihai tutar belirlendikten sonra finansallaştırmayı tercih edebiliyor. Benzer durum stoklu olarak çalışmayan sipariş anında en yakın şubesinden uygunluğa göre ürün getiren marketler için de geçerli. Banka kartı ve ön ödemeli kartlarda ön provizyon işlem ise bütün issuerlar tarafından desteklenmediği için işyerleri en baştan bu tür kartları hiç kabul etmemeyi tercih edebiliyor.

Kısmi İptal

Yine marjlı provizyon ihtiyacı duyan işyerleri alınan provizyonun fazla kısmının iptalini yapmak istediğimde kısmi iptal işleminin kart ihraç eden kurum tarafından desteklenmesi gerekiyor. Bu işlem tipinin banka kartı ve ön ödemeli kartlar bütün ihraççılar tarafından desteklenmiyor olması kabul konusunda işyerlerinin seçici davranmasına neden olabiliyor.

Saklı Kart/Tekrarlı İşlem / MO-TO İşyerleri

Başlıkta adı geçen işlem tipleri kart hamili doğrulaması yapılmadan gerçekleştiği için yine ihraççı nezdinde onay seviyeleri düşük olabilmektedir.

Yaş Kısıtları

Ön ödemeli kartlar yetişkin olmayan kişiler tarafında da temin edilebiliyor. Satılan ürün/hizmet itibari ile yaş kriteri bulunan işyerleri bu kontrolü internet ortamında yapamayacakları için ön ödemeli kartları kabul etmemeyi tercih edebiliyor.

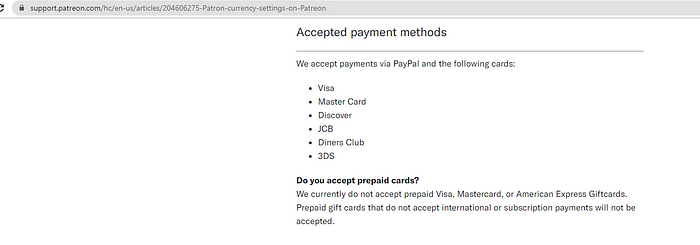

Kapalı Devre Kurgulanan Ön Ödemeli Kartlar

Bazı ön ödemeli kart programları sadece belirli işyerlerinde çalışma prensibi ile kurgulanabiliyor. Bu durumda program kurgusu sebebiyle farklı işyerlerinde kullanılmaları mümkün olamıyor.

İadeler

İade işlemlerinin gerçekleştirilmesi ve hesaba sorunsuz şekilde yansıtılması iade oranı yüksek olan işyerleri için çok kritik bir faaliyet haline gelebiliyor. İade işlemlerinde yaşanabilen sorunlar kart kabulünden vazgeçilmesi tercihine yönlendirebiliyor söz konusu işyerlerini.

Onay Kalitesinin Artırılması İçin Neler Yapılabilir

- Öncelikle işlemle ilgili otorizasyon seviyesinde veri tutarlılığı olup olmadığı kontrol edilmelidir. Standart kart işlemi dışındaki özellikli işlemlerde belirli verilerin standartlara uygun şekilde iletilmesi gerekir ki, ihraççı işlemi doğru algılayabilsin ve doğru kuralı işletebilsin. Veri tutarlılığı konusunda Acquirer nezdinde kontroller yapılabilir.

- İkinci aşamada yapılan işe göre ideal işlem tipinin kullanılıp kullanılmadığı işyeri nezdinde sorgulanmalıdır. Kabul seviyesi daha yüksek işlem tipleri ile ilerlemek mümkün ise bu alternatifler değerlendirilebilir.

- Farklı işlem tiplerinde farklı ihraççıların kendilerine has davranış biçimleri olabilir. Bu nedenle işyeri tarafında “blind decline” yerine ihraççının davranışını öğrenip buna göre aksiyonu çeşitlendirmek mümkün olabilir.

- İhraççılar nezdinde otorizasyon onay kriterleri ve kalitesinin muhakkak gözden geçirilmesi gerekir.

- Onay/red kararı verilirken sahtecilik/dolandırıcılık ve chargeback riskleri doğru analiz edilmelidir.

Kaynaklar :

https://insights.discoverglobalnetwork.com/insights/debit-trends-driving-commerce-study

https://insights.discoverglobalnetwork.com/i/1405922-what-debit-means-for-merchants

Bu yazı alıntıdır.