Avrupa bölgesinde dijital merkez bankası parasının kullanılabilirliğine yönelik araştırmalar Avrupa Merkez Bankası, Eurosystem tarafından yapılıyor. Söz konusu çalışmaların bir çıktısı olarak geçtiğimiz günlerde “Report on Digital Euro” raporu yayınlandı. Rapor, Ocak 2020’de oluşturulan HLTF-CBDC (High Level Task Force — Central Bank Digital Currency) ekibi tarafından oluşturuldu.

Yaklaşık 200 yıldır merkez bankası parası temin eden Eurosystem, ödemeler için risksiz aracı temin etme misyonuna uygun olarak dijital merkez bankası parasının uygulanabilirliği konusunda ön çalışmayı tamamladı. Dijital euronun direkt olarak nakdin yerini alması beklenmiyor, inovatif bir ödeme aracı olarak Avrupa’nın entegrasyonuna da katkı sağlayacağı düşünülüyor.

Raporda Dikkat Çeken Bazı Başlıklar

Dijital bir para biriminin merkez bankasının yaptığı bütün işlere etkisinin olacağı planlanıyor hatta sadece merkez bankası değil toplumsal olarak da çok geniş bir etki alanına sahip olacağı öngörülüyor. Uygulanacak yöntem henüz belirlenmemiş olsa da hangi yöntem uygulanırsa uygulansın her yöntemin asgari bazı şartları karşılıyor olması gerektiği vurgulanmış raporda.

Her alanda dijitalleşmenin yaşanıyor olması insanların ödeme hizmetleri konusunda da benzer bir beklenti içerisine sokuyor ve muhtemel dijital euro beklentisini artırıyor.

Uygulanancak yöntem ne olursa olsun ülkelerin yasal otoriteleri tarafından ihraç edilecek dijital paranın, güven unsurunu sağlaması bakımından alternatif yöntemlere göre daha üstün olacağı görüşü bu konuyla ilgili yapılmış bir çalışmaya da işaret edilerek vurgulanmış.

Mevcut ödemeler ekosistemi ve bu sistemde meydana gelen değişimler tasarlanacak ürünün özellikleri belirlenirken göz önünde bulundurulmalı :

- Nakit para halen en yaygın kullanılan ödeme yöntemi olsa da elektronik ödeme yöntemlerinin yaygınlaşması ile liderin el değiştirmesi muhtemel görünüyor.

- Dijital euronun nakitte olduğu gibi offline ve online ödemelerde de kullanılabilmesi gerekmektedir.

- Dijital euronun nakdin kullanımının azaldığı ve diğer ödeme yöntemlerinin de çeşitli sebepler ile kullanılamadığı durumlarda kullanılabilmesi mümkün olmalı.

- Yabancı dijital paraların piyasayı domine etmesini önlemek ve paraya olan güvenin korunması görevi doğrultusunda ihtiyaç doğduğu anda dijital euro çalışmaları başlatılacak.

Rapor ile tartışılan konuların 2021 ortalarına doğru netleştirilerek bir dijital euro projesi yapılıp yapılmayacağına karar verilecek.

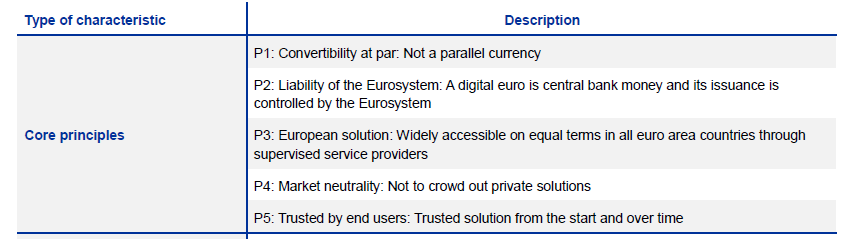

- Dijital euro varolan nakit para ile birebir oranda değiştirilebilir halde olmalı ve nakde alternatif olarak değerlendirilmemeli. Sadece varolan paranın farklı bir formu.

- Dijital euro ECB’nin bir yükümlülüğü olmalı. İhraç edilen para miktarı ECB’nin kontrolü altında olmalı

- Bütün avrupa çapında eşit erişim olanaklarına sahip olmalı

- ECB’nin dijital para birimi ihraç ediyor olması diğer inovatif elektronik ödeme çözümlerine ket vurmamalı

- Dijital euroya güven duyulmalı

Potansiyel Dijital Euro ihracının ana nedenleri

- Dijital bir para biriminin ilerleyen dönemlerde avrupa merkez bankasının ana fonksiyonlarının yerine getirilmesinde önemli bir araç olacağına olan inanç

- Dijitalleşmeyi destekleyici bir unsur olarak görülmesi. Dijital bir para birimi ile EU’nun her alanda hayali olan sınırların olmadığı “Pan European” ticaret modellerinin perakende alanında ortaya çıkması ve devamında ödemeler alanına bunun desteklenmesi.

- Ödeme sistemleri bakımından altyapısal anlamda hayata geçirilen projeler sayesinde Avrupa çapında bir birlik sağlansa da müşteriye uygulamalarda pan european anlayış yok.

Stratejik açıdan özel “so-called stablecoin”lerin piyasaya sürüldüğü bir dönemde benzer formda paranın ECB kontrolü ile yönetilmesinin kritik ödenem sahip olduğu vurgulanmış.

Nakit kullanımının giderek azaldığı bir ortamda vatandaşlara nakdin sağladığı güvenceleri birebir sağlayan dijital formda bir paranın sunulması amaçlanıyor.

Dünya üzerinde birçok merkez bankasının CBDC çalışmasının bulunması, bu çalışmalar neticesinde ortaya çıkacak dijital paraların avrupa vatandaşlarına da verilebilmesi ve dolayısıyla Euro kullanımının azalarak bu dijital para birimleri ile ikame edilmesi ihtimali bir risk olarak değerlendiriliyor. Bu nedenle diğer paraların dijital formlarının olusturulduğu bir ortamda Dijital Euronun da oluşturulması gerektiği ifade ediliyor.

Doğal afet, pandemi gibi küresel veya bölgesel etkisi olan olaylarda ödeme sistemlerinin çalışır halde tutulması konusunda dijital alternatiflerin yaratılması gereğine dikkat çekilmiş.

Dijital Euronun kullanımına yönelik potansiyel sorunlar :

- Uygulanmakta olan para politikaları ve finansal istikrar etki etmeyecek şekilde tasarlanmalı

- Ani talepler engellenmeli ve dolaşımdaki dijital euro kontrol edilebilir seviyelerde tutulmalı

- Siber saldırılarak karşı gerekli önlemler muhakkak alınmalı. Sistemin kurulu olduğu IT altyapısı sağlam olmalı.

Para birimi Euro olmayan ülkeler tarafından yüksek talep görmesi durumunda literatüre “dolarizasyon” olarak giren ve yabancı para birimin yerel para biriminden daha çok talep görmesi olarak ifade edilebilecek durumun yani “euroisation” durumunun özellikle zayıf ekonomiye sahip ülkelerde oluşabileceği ifade edilmiş. Bu durum bir politik risk olarak tarif edilmiş. Bu açıdan farklı ülkelerin katılımıyla ortak bir dijital paranın uluslararası ödemeler için kullanılması ihtimalinin araştırılmaya değer olduğu vurgulanmış.

Uygulanacak tasarım modeline göre mevzuat etkisinin değişebileceği fakat halihazırdaki kanunların dijital merkez bankası parası ihraç edilmesine mani olmadığı belirtilmiş raporda.

Hem online hem de akıllı kartlar aracılığı ile offline ortamlarda kullanılmasına imkan tanınacak hibrit bir yapı olması gerektiği belirtilmiş. Offline ortamlarda kullanılabilmesi için aracı olarak kullanılacak terminallerin akreditasyonu ve güvenliğinin önemli olduğuna dikkat çekilmiş. Sahte paranın (dijital para) tespitini yapacak merkezi uygulamaların yokluğunun sistemde risk yaratacağı vurgulanmış.

Ürün tasarımı konusunda gerçek deneme ve pilot aşamaların önemli olduğu ayrıca vurgulanmış. Dijital Euro projesinin yapılıp yapılmayacağına 2021’in ortalarına doğru karar verilecek.

Stablecoin, CBDC Ayrımının Vurgulanması

Raporda Dijital Euro ile kripto varlıkların ayrımı net olarak yapılmış. Dijital Euro’nun ECB’nin yükümlülüğü olan mevcut euronun bir dijital versiyonu olduğu, kripto varlıkların ise herhangi bir kurumun yükümlülüğü olmadığı, stablecoin’ler ile fiyat oynaklığı problemi giderilmeye çalışılsa da bu durumun sonucu değiştirmediği ifade edilmiş.

Kaynaklar:

https://www.bis.org/press/p201009.htm

https://www.ecb.europa.eu/pub/pdf/other/Report_on_a_digital_euro~4d7268b458.en.pdf

https://www.ecb.europa.eu/euro/html/digitaleuro.en.html

Bu yazı alıntıdır.