Dijitalleşen dünya ile birlikte kullanıcı deneyimleri, beklentileri ve ihtiyaçları da her gün değişiyor.

Artık kullanıcılar deneyimledikleri bir kolaylığı tüm diğer uygulamalarda da görmek istiyor.

Böylesi beklentilerin olduğu yeni dünyaya uyum sağlayabilmek ve geleceğe hazır olabilmek ise şirketlerin yeni iş modellerine yani değişime açık olmalarıyla mümkün hale geliyor.

Finans sektörünün en önemli oyuncuları olan bankaların da bu değişime ve dönüşüme ayak uydurarak iş modellerini değiştirmeleri gerekiyor zira artık bankalar sadece birbirleriyle değil, dijital deneyime yatırım yapan, kullanıcı odaklı farklı sektörlerle de yarışıyor.

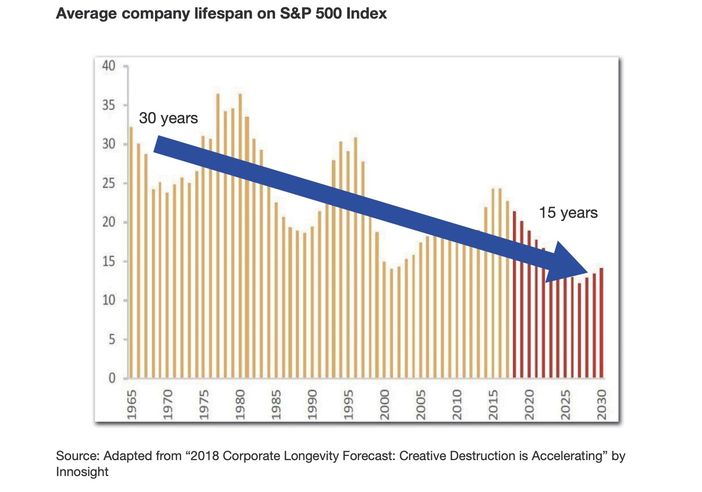

Günümüzde başarıya ulaşan ve daha da önemlisi bu başarıyı değişen koşullarda da koruyabilen kurumlara baktığımızda, en çok öne çıkan özelliğin “iş modelini evrimleştirmek” olarak görüyoruz.

Değişimin ve dijital dönüşümün son sürat devam ettiği bu günlerde her endüstrinin, her kurumun kalıplarından sıyrılma, yeniyi deneme, gelişime ayak uydurma ve tüm bu unsurlar çerçevesinde iş modelinde evrimleşmeye izin vermesi gerekiyor.

Şirketler ezber bozan iş modelleriyle ayakta kalıyor

Her sektörde zaman içerisinde genel kabul gören iş modelleri oluşur ve ürünler ile hizmetler o iş modelleri üzerinde gelişirler, ta ki bir gün yenilikçi ve “ezber bozan” bir iş modeli gelip o sektördeki tüm dinamikleri altüst edene kadar.

“Ezber bozan” iş modelleri; mevcut sektörün önde gelen oyuncuları tarafından göz ardı edimiş veya çözmek için yetersiz kaldıkları veya hiç göremedikleri taleplerin çevik bir şekilde çözüldüğü yenilikçi yaklaşımlar ile karşımıza çıkıyor.

“Ezber bozan” iş modeli diye yeni bir tanıma ihtiyaç duyulmasının nedeni, bu yeni iş yapma şekli ile birlikte ürün veya hizmetlerin sunuluş biçiminin, ürünlerin geliştirilip pazara sunulmasında rol alan paydaşların ve o paydaşların üstlendiği rollerin artık değişmiş olması, bir diğer deyişle ezberlerin bozulmuş olması.

Bugün “ezber bozan” iş modellerinde akla ilk gelen öncü örnekler; WhatsApp, Amazon, Uber, Netflix, Airbnb gibi firmaların yarattıkları yaklaşımlar. Onların geliştirdikleri iş modelleri bizlerin kullanıcılar olarak da hayatını geri döndürülemeyecek şekilde değiştirmiş durumda. Örneğin, bundan çeyrek yüzyıl önce internetten kitap satışı modelini temel alarak kurulan Amazon, iş modelini teknolojinin gelişimi ve müşterilerin ihtiyaçları doğrultusunda zaman içerisinde birçok kez kökten değiştirerek ve yenileyerek nasıl dönemin şartlarına uygun hale getirdiğini bizlere gösteriyor.

Finans sektörüne yeni iş modelleri geliyor

Finans sektöründeki dönüşüme ise FinTech’ler, yani finansal teknoloji şirketleri öncülük ediyor.

FinTech’ler çevik ve odaklı çalışarak köklü bankalara değişmeyi, dönüşmeyi belki hepsinden önemlisi müşteri odaklı olmayı öğretiyor.

Bankacılık, yeni iş modelleri ve yeni oyuncularla farklı bir yöne doğru evrimleşiyor ve bu değişimin odağında müşteri var.

Değişen müşteri beklentilerini adreslemeye çalışan geleneksel bankalar, dijitalleşen bankalarve FinTech’ler finans sektörünün geleceğine yön verecek.

Bu koşullarda çeviklik ve dijital değişim gibi çabalar yeterli gelmiyor, sektörlerin iş modelinde evrimleşmeye izin vermesi gerekiyor. Artık bu hızlı değişime en hızlı uyum sağlayan firmalar hayatta kalma şansını yakalıyor.

Bankacılık amaç değil, araç haline geliyor

Diğer sektörlerle bütünleşen, kaynaşan ürün ve hizmetlerle finansal hizmetler artık geri plana çekiliyor. Kullanıcının ödeme tecrübesi yaşamak için tüketim yapmadığı, tüketim yapmak için ödeme yaptığı gerçeği kabul görüyor. WeChat ve Amazon’un yatırım ve kredi hizmetleri sunması, WhatsApp ödeme servisler, IKEA’nın bankacılık hizmetleri gibi örnekler artıyor. Bir nevi finansal hizmetler görünmez hale geliyor.

Amazon Go örneğinde görüldüğü gibi perakende sektöründe yaşanan ödeme süreçleri değişimleri (self servis, kasasız ödemeler) ödemelerin görünmez olduğu iş modellerini işaret ediyor.

Müşteri daha da KRAL olacak

Tüketicilerin el üstünde tutulduğu perakende, seyahat, konaklama gibi sektörlerde hizmetlerin bir parçası olarak sunulan kişiselleştirilmiş, dijital finansal servisler de sunuluyor. Müşterinin finansal ihtiyaçlarını önceden tahmin ederek proaktif teklif ve kolaylıklar sunan bir dijital ticaret hayatı tasarlanıyor. Bağlamsal (contextual) bankacılık olarak adlandırılan bu çabalara bankalar da aynı şekilde yanıt vermeye hazırlanıyor. Bir diğer deyişle müşteri ihtiyaçlarından yola çıkan ürün ve hizmetlerin sunulduğu yeni vitrin platformlar kurularak, finansal servisler bu platformların içinde ihtiyaç anında sunulmak üzere vitrin arkasında sırasını bekliyor.

Bu kapsamda da bankaların daha uzmanlaşması, uzman olmadıkları faaliyet alanları için dış kaynak ve FinTech iş birlikleri kullanması, gerektiğinde ürün ve hizmetleri üçüncü parti platformlara entegre etmeleri ve gerektiğinde bankacılık dışı ürünleri sunacak platform yatırımları yapmaları gerekiyor.

Bankalar ve diğer sektörler arasında başlayan bu rekaberlik döneminin beraberinde ilginç “ezber bozan” iş modelleri getirmesini beklemek hiç yanlış olmayacak.

Bu yazı alıntıdır.