Dijital fiat para yani merkez bankası dijital paralarının (CBDC) kullanımı ile ilgili çeşitli konuları incelediğim aşağıdaki yazıları yayınlamıştım :

1. Merkez Bankası Dijital Parası (CBDC)- Dijitalleşen Ne ?

2. Finansal Dijitalleşme — Merkez Bankası Dijital Paraları (CBDC) ve E-Krona Örneği

3. Çin Merkez Bankası (Pboc) CBDC (DC-EP) Pilotu

4. Uluslararası Kartlı Ödeme Kuruluşları ve Güncel Patent Başvuruları

6. VISA, Central Bank Digital Currency (CBDC) Offline Ödeme Sistemi

Bu yazıda CBDC’nin bana göre en dikkat çekici özelliklerinden biri olan programlanabilir olma özelliği ile ilgili yaptığım araştırmaya ilişkin bazı notlara yer vereceğim.

Programlanabilir Para Nedir ?

Bankaya verdiğimiz “vadesi geldiğinde kredi taksidimi ana hesap bakiyemden öde, bakiye yetmez ise ek hesap limitimden kullan” talimatı ile hareket eden para, “programlanabilir para” teriminin işaret ettiği şey olabilir mi ? Tam olarak değil. Yani genel kabul görmüş programlanabilir para tanımına göre bir değerlendirme yapacak olursak değil. Bugünkü kullanımla hamiline keşide edilmiş bir çek aslında programlanabilir paraya örnek gösterilebilir. Teknoloji aynı fonksiyonu tek aksiyon ile birden fazla kademede uygulama imkanı tanıyor.

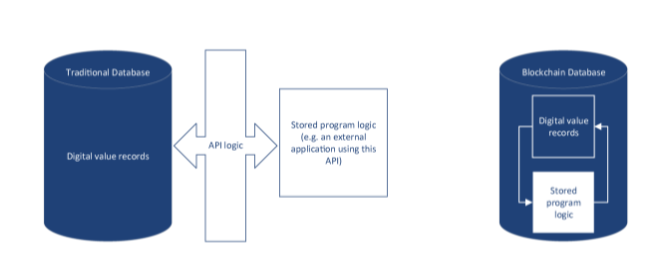

Klasik yöntemde para banka veritabanında bir kayıt olarak yer alırken verilen talimat varolan bakiyeden belirlenen tutarı bir API veya farklı bir yöntem ile alarak hedef hesaba veya finansal mesaja taşır. Programlanabilir para konseptinde ise en küçük atomik birim yani 1 birim para kendi içinde bir programa sahiptir ve sahip olduğu programın koşullarına göre hareket eder. Blokzinciri ve akıllı kontratlar sayesinde dijital para kendi ekosisteminde kullanım sınırları belirlenmiş koşullu bir değer haline dönüşebilir.

Klasik yöntemde bir talimat veya yöntem ile para elektronik olarak hareket edebilir fakat bunun daima gerçekleşeceğini söyleyemeyiz. Programlanabilir para kavramında ise programlanabilir olma ve bu yönde hareket etme konusu paranın ayrılmaz bir parçasıdır ve tutarlıdır. Paraya ilişkin güvenin ve kullanım senaryolarının doğru şekilde oluşturulabilmesi için bu tutarlılığın sağlanması çok önemlidir.

Başka bir deyişle programlanabilir paranın sınırları olan para olduğu söylenebilir. Banka mevduat hesabında duran ve çeşitli talimatlar ile dijital ortamda yönlendirilebilen para mevduat sahibinin takdirine bağlı olarak istenildiği gibi kullanılabilir. Nakde dönüştürülüp herhangi bir alışveriş işleminde kullanılabilir veya başkasına gönderilebilir. Programlanabilir para ise tanımlanmış fonksiyonu ne ise onu yapar.

Açık Bankacılığın Katkısı

Paranın programlanabilir olma özelliği ne kadar merkez bankası dijital paraları ile birlikte gündeme gelen bir konu olsa da kullanım yaygınlığı ve ekosistemin büyüklüğü de bir o kadar açık bankacılık fonksiyonları ve API ekonomisinin yaygınlaşmasına bağlı olacaktır. Açık bankacılık ile finansal hizmet sunmaya yetkili kurumlar ve kanallar farklı kurumlar ile elektronik ortamda iletişime geçer hale geliyor. Bu da dijital ortamda daha fazla finansal işlemin yapılabileceği bir gelecek vaad ediyor. Daha fazla işlem daha fazla senaryo anlamına geleceğinden bu senaryoların programlanmış paralar ile daha efektif yönetilebileceği düşünülebilir.

Muhtemel Kullanım Alanları

Paranın programlanabilme özelliğinin kullanılabileceği alanlar :

- Belli bir amaç için transfer edilen paranın beklenen amaca uygun kullanılmaması söz konusu olabilir. Örneğin bir bağış kampanyası için yapılan yardımların amacı dışında kullanılması. Programlanabilir para ile bu durumun önüne geçilebilir

- Belli bir amaç için verilen kredinin amacı dışında kullanılması engellenebilir

- Belli bir amaç için verilen teşvik ödemelerinin amacı dışında kullanılması engellenebilir.

- Sipariş karşılığında ödemenin yapılması sağlanabilir (bugün uzaktan yapılan siparişlerde kapıda nakit ödeme seçeneği hariç ödeme öncelikli olarak yapılır ürün hizmet ise daha sonra teslim edilir) Ödeme ile sipariş sistemlerinin farklı platformlar ve akışlar üzerinden ilerlemesine gerek olmadan ikisi arasındaki senkronizasyon sağlanabilir

- IOT ile bağlı cihazlar üzerinden akıllı stok yönetimi ve ödeme (machine to machine payments) fonksiyonları yerine getirilebilir

Kaynaklar:

https://opennodes.com/2020-08-19-08-20-money-programmable-money-and-central-bank-digital-currencies-cbdc

https://suara.seacen.org/programmable-money-and-cbdc/

https://www.federalreserve.gov/econres/notes/feds-notes/what-is-programmable-money-20210623.htm