Geçen hafta ekonomi gündemi Merkez Bankasının faiz kararına kilitlenmişti. Gündemimizin faiz kararlarına kilitlenmesi, finansal sistemin diğer önemli boyutu olan kapsayıcılığı gözden kaçırmamıza sebep oluyor. Kredinin faizi kadar, krediyi kimin alabildiği de önemli. Mesela KOBİ’ler ülkedeki istihdamın %73’ünü sağlıyorken ticari kredinin %28’ini alıyor. KOBİ’lerimizin %29’u, iş ortamındaki en büyük sorun olarak finansmana olan erişimi görüyorken, Avrupa ve Orta Asya ülkelerinde bu oran %10. Ayrıca, hane halklarının krediye erişimi de kısıtlı. Kredi alamayan kişiler finansal sistem dışından borçlanıyor. Yani, eşe dosta veya tefeciye gidiyor. Bu tür borçlanmaların oranı Türkiye’de %28’ken bu rakam OECD ortalamasında %13.

Ülkemizde finansmana erişimdeki kısıtların temel nedeni, bankaların iş modelinin zaten finansal açıdan rüştünü ispat etmiş ve banka ile ilişki geliştirmiş müşteriler üzerine kurulu olması. Mesela bir evin peşinatını ödeyecek paranız varsa ve ipotek de yapıyorsanız, kredi almanız kolay. Bu nedenle kredi arzı artırılınca, krediler ev finansmanına gidiyor. Temmuz 2020’de kredi ile satılan ev sayısı geçen sene aynı ayın 10 katına çıktı. Oysa, marifet finansal sistemin dışında kalanlara da kredi verebilmek. Aksi halde, belli segmentlerde aşırı risk birikiyor. Kapsacılığı artırmak için küçük şirketlerin, kadınlar gibi dezavantajlı grupların risk profilinin anlaşılması lazım. Riski geniş ölçekte ölçmenin yolu ise ödeme, satın alma ve daha birçok dijital işlemden kalan izlerle bu riski analiz etmekten geçiyor. Bu büyük veri analizini finansal teknoloji (fintek) şirketleri yapıyor. Dünyada ödeme kuruluşlarının bu analizlerle nasıl bireysel kredi verip vatandaşı tefeciden kurtardığını, satış verisi analizi ile nasıl KOBİ’lere büyüme finansmanı sağladığını 10 Haziran’da yazmıştım.

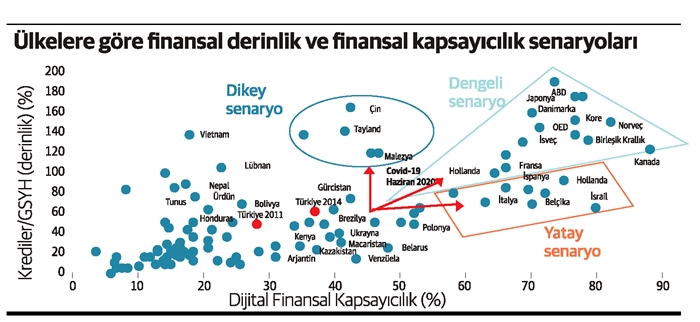

Şimdi önümüzde iki yol var: Birinci yol, kredi kime giderse gitsin reel faizi düşük tutup kredileri artırmak. Malezya, Tayland, Çin gibi ülkeler son yıllarda bu yolu tuttu. İkinci yol ise 2011’den beri fintek uygulamalarını geliştirerek yaptığımız gibi dijital finansal kapsayıcılığı artırmak. İtalya ve İspanya bu yolu tuttu. 2020 başından beri Türkiye kapsayıcılık yerine kredi genişlemesine yoluna gitti. Şimdi yeniden dengeleme gerekiyor. Dengeleme için kredi arzını kısmak mecburi değil. Fintek şirketlerinin ödemenin ötesine geçip kredi ürünleri çıkarmalarına izin verdikçe genişleyen kredi hacminin kapsayıcı bir şekilde dağıtılmasını sağlamak mümkün. (Politika Analiz Labaratuvarı – PAL’in son raporundan aldığım tablo bu üç senaryoyu gösteriyor.).

Eğer biz fintek şirketlerimizin ödeme işinin ötesine geçmesini sağlamazsak, yakında Amazon, Google ve Facebook zaten ellerindeki sınırsız dijital veri ve dünyanın en büyük bilançoları ile bunu yapacak. Bu şirketler başka birçok ülkede kullandıkları finansal ürünlerle Türkiye’ye geldiklerinde, fintek şirketlerimizle hazırlıklı olmazsak bağımsız para politikamızı da kaybetmiş olacağız. Türkiye’deki KOBİ’lerin veya kadınların kredi alabilmeleri için uygulanacak politikaları Amazon, Google ve Facebook mu uygular yoksa Türkiye’den yönetilen kendi fintek şirketlerimiz mi? Büyük teknoloji şirketleri finans işinde meydanı boş bulurlarsa aynı geçen hafta Rekabet Kurulunun Google Shopping kararını tanımadıkları gibi ileride ekonomi politikalarımızı da tanımayacaklar. Para politikamız üzerindeki egemenliği kaybedersek artık faiz kararlarını tartışmamıza da gerek kalmayacak.