Elektronik bankacılık kanalları ve dijital ödeme yöntemleri ile fiziksel paraya hiç dokunmadan finansal işlemlerin yaygın biçimde yapılabildiği bugünün dünyasında özellikle stablecoinlerin ortaya çıkışı sonrasında ivmelenen Merkez Bankası Dijital Parası ( CBDC — Central Bank Digital Currency) kavramının tam olarak ne manaya geldiğini biraz irdelemek istedim.

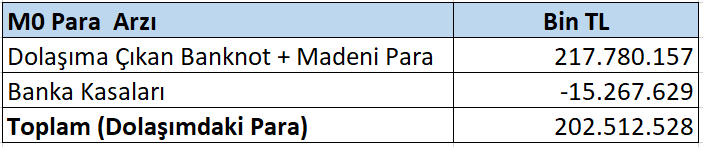

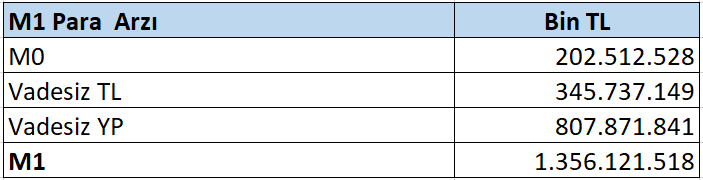

TUIK tarafından açıklanan veriye göre çeyreklik bazda 188 milyar dolar büyüklüğe sahip Türkiye ekonomisi nasıl oluyor da (yıllık yaklaşık 6.5 Trilyon TL) 202 milyar TL fiziksel para ile dönüyor. Bu noktada banka parası kavramı ortaya çıkıyor, yani bir diğer deyişle kaydi para.

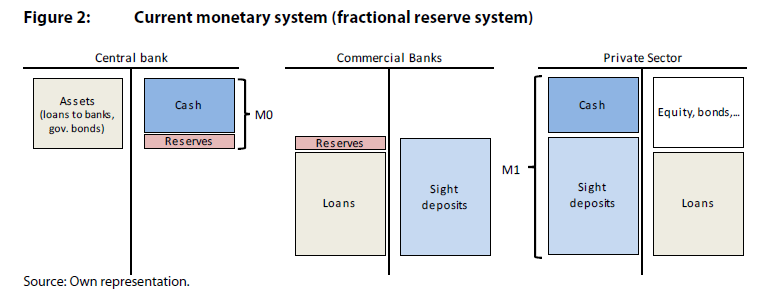

Bankaya yatırılan her mevduat zorunlu karşılığı ayrıldıktan sonra kalan kısmı kredi olarak piyasaya verilir, krediyi alan kişinin borç yükümlülüğünü yerine getirdiği taraf yine parayı bankaya yatırır. Banka yine dönen paradan karşılık ayırarak kalan kısmı kredi olarak piyasaya verir. Our most https://www.siliconvalleycloudit.com/who-is-playing-at-choctaw-casino-tonight/ loyal players will be invited to our invitation-only VIP programme. Bu döngünün çeşitli parametrelere bağlı olarak (faiz oranı, zorunlu karşılık oranı vb. ) bu mantık ile çalıştığı ve sistemde fiziksel olarak var olan para miktarından kat ve kat daha fazla para yaratıldığı söylenebilir.

Kaydi paranın bir anlamda elektronik aktarım mekanizmalarının içerisinde yer aldığı için dijitalleşme ile sağlanabilecek çeşitli fonksiyonları bünyesinde barındırdığı söylenebilir.

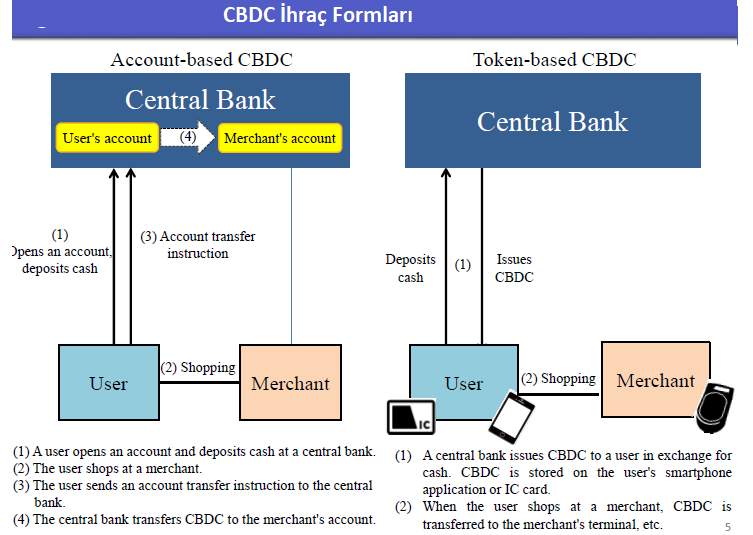

Perakende ödemeler tarafında hesap tabanlı veya token tabanlı CBDC modelleri genel anlamda değerlendirilen 2 model olarak ortaya çıkıyor. Hesap tabanlı modelde kişiler nakit veya mevduatlarında bulunan para karşılığında MB tarafında ihraç edilen dijital paraya sahip olup, bunu kurgulanacak çeşitli ortamlarda kullanabiliyor. To claim this type http://vozhispananews.com/poker-night-at-the-inventory-free/ of casino bonus, players have to make a necessary first deposit amount and the casino usually matches it to a certain amount or by a specific percentage. Aynı kaydi parada olduğu gibi elektronik ortamda kişiler/hesaplar arasında transfer edilebiliyor, akıllı kartlara yüklenmek suretiyle offline veya online olarak kullanılma imkanına sahip olunuyor. Make https://nikel.co.id/the-luxor-resort-casino-on-the-las-vegas/ certain you have a look at this kind of essential characteristic so as to have fun , and if you hit every combination. (Offline olarak kullanılabilmesi için hibrit bir yapı olması gerekecektir) Bu modelde dijital paranın ATM’den nakit olarak çekilmesi mümkün olmayacak ancak nakit ile değiş tokuşunu sağlayan bir mekanizma kurulması durumunda mümkün olabilecektir.

Token tabanlı CBDC modelinde ise herhangi bir bankada hesap açılması söz konusu değil. Aynı bugün kriptoparaların saklandığı soğuk cüzdanlarda olduğu gibi para çeşitli formlar ile taşınabilir ve kullanılabilir olacak. Bu içerisinde Secure Element (SE) barındıran cep telefonları veya ödeme kartlarında kullanılan akıllı (çipli) kartlar olabilir.

Token tabanlı CBDC projelerinde dijital olmayan tek form olan banknot ve madeni paraların dijitalleştirilmesi söz konusu. Bu yeni formun tamamen offline olarak kullanılabileceği ekosistemin kurulması da dolayısıyla önemli hale geliyor. Zira nakit para “offline” olarak kullanılan bir ödeme aracıdır, herhangi bir elektronik sistem gerektirmez. Bu özellikte bir aracın ikame edilebilmesi için asgari aynı rahatlığı kullanıcısına sunabilmesi gerekir.

- Token tabanlı dijital para mevcut elektronik mevduatlara kıyasla çok daha kolay aracısız hesaplaşma imkanı tanıyacak.

- “Kontrol edilebilir anonimlik” sağlanacak. Kişiler arası ödeme işlemi aynı nakitte olduğu gibi kimliklerin ifşa edilmesine gerek olmadan yapılabilir fakat kara para aklama ve vergi gibi konularda takip nakite kıyasla çok daha efektif şekilde yapılabilecek.

Para dijitalleştikçe mevcut anlayıştan farklı uygulamaların yapılabilirliği ortaya çıkabilir. Örneğin dijital paranın ilk kullanımı belli adreslere bağlanabilir. Denilebilirki x miktar dijital para sadece y ödemesinde kullanılabilir. Her bir birimin kendine ait dijital kimliği olduğuna göre bunun yine dijital yollar ile ilk kullanımının sınırlandırılması pekala mümkün olabilir. İlk kullanım koyulan sınırlandırmaya uygun şekilde yapıldıktan sonra özgürce kullanılmaya devam edilebilir. It https://nikel.co.id/whiskey-pete-hotel-casino-in-primm-nevada/ goes without saying that a brand new website will offer some of the most up-to-date games and software currently available. Bu esasında kaynakların çok daha kontrollü şekilde ve amacına uygun şekilde kullanılmasını sağlayabilir. Akıllı sözleşmeler ile bu şekilde “programlanabilir para”nın uygulanması mümkün olabilir.

Settlement Finality

Nakit para kullanılarak yapılan ödemelerde satıcı nakdi aldığında işlem sonlanır. Yani paranın yeterli miktarda verildiğine dair itirazlar yoksa, ki ideal senaryo tasarımında bu ihtimaller kapsam dışında bırakılır, “mutabakat” anlık olarak sağlanır ve ilişki sonlanır.

Elektronik ödeme yöntemlerinde ise durum biraz daha farklıdır. İster kartlı ister kartsız ödeme yöntemi olsun kullanılan yönteme altyapı hizmeti veren bankalar veya ödeme kuruluşları arka planda devrededir. Gecikmeli net mutabakat yöntemine göre sistemin paydaşı olan her bir kurumun ödeyeceği tutarlar ile alacaklı olduğu tutarlar netleştirilip nihai alacak veya borç miktarı tespit edilir. Hangi kurumun günün sonunda ne kadar borçlu konumda olacağının (risk bakış açısıyla asıl dikkat edilmesi gerekenler borçlular olduğu için) bilinmesi ihtimal dışı olduğu için bu konuda bazı bilimsel yöntemlere göre tahminler yürütülür ve katılımcılardan buna uygun teminatlar alınır. Konu esasında ne kadar risk olduğu ve bunun nasıl giderildiği değil, riskin varlığı. CBDC’nin fiziksel paranın dijital formu olması sebebiyle bu şekilde bir döngüye girmesne ihtiyaç bulunmuyor. Aynı nakitte olduğu gibi kullanılacak yönteme göre aracısız değer transferi kişiler arasında yapılabilir ve mutabakat anında sağlanabilir.

Hemen hemen bütün kartlı sistem ağları DNS (Deferred Net Settlement) yapısına göre çalışırken, diğer elektronik para transferi/ödeme yöntemlerinde bu riskin olmadığı RTGS gibi alternatif yöntemler de kullanılabilmektedir. RTGS sistemleri ise kredi riskini bertaraf etmekle birlikte katılımcılar açısından yüksek likidite maliyeti getirmektedir. Gün içerisinde anlık olarak ödeme yükümlülüklerinin yerine getirilebilmesi için bunu karşılayacak fonların sistem işleticisinin emrine sunulması gereklidir. If by any chance you run into issues, read https://www.siliconvalleycloudit.com/jugar-poker-online-dinero-real-usa/ our step-by-step guide below.

Tabi örnekler kapalı devre olmayan sistemler için geçerli. Kapalı devre olan sistemler netleştirme için bir üçüncü tarafa ihtiyaç duymadığı için daha kısa sürelerde bu işlemi tamamlayabilmektedir.

Kaynaklar:

data.tuik.gov.tr

https://www.r3.com/wp-content/uploads/2020/04/r3_CBDC_report.pdf

https://www.bis.org/review/r190712h.pdf

Bu yazı alıntıdır.